重新提交招股书一个月后,国下科技终于在12月3日通过港交所听证会。国下科技成立仅六年时间。其创始人冯立正曾

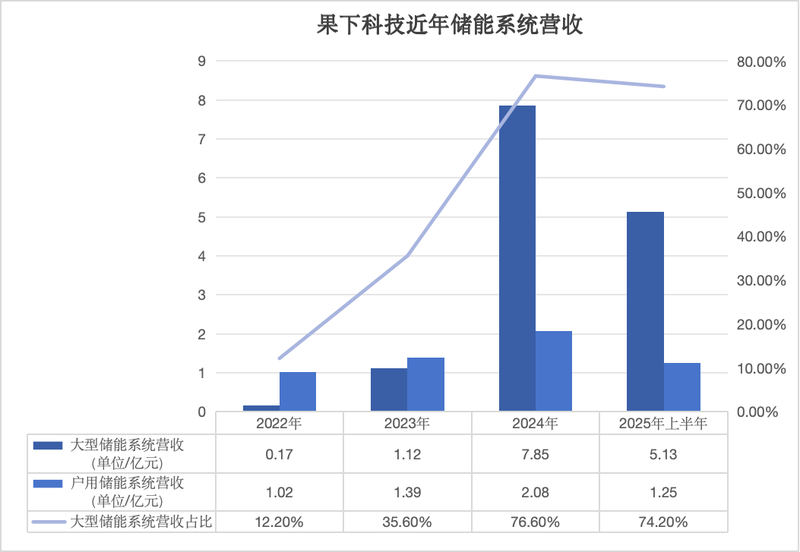

重新提交招股书一个月后,国下科技终于在12月3日通过港交所听证会。国下科技成立仅六年时间。其创始人冯立正曾就职于前星电池公司沃特玛。公司董事、监事和高级管理团队多名为冯立正等江南大学校友。国夏科技的核心业务是储能系统。这家年轻的公司近年来经历了业务结构的重大调整。国内大型存储业务已迅速取代海外家庭存储业务成为主要收入来源。但毛利率较低的大存储业务也拉低了国下科技的盈利能力。招股书数据显示,2022年至2024年,国下科技毛利润分别从25.1%下降至15.1%,今年上半年进一步下降至12.5%。收入重心调整,毛利较低的大规模存储业务成为阻碍。国下科技唯一基地位于江苏无锡。截至今年上半年末,公司储能系统年产能为907.8兆瓦时。上半年产能利用率为116.7%。公司90%以上的收入来自储能系统。近年来,国下科技的营收结构发生了重大变化。主要收入来源已从欧洲家用储能市场转向中国庞大的储能市场。招股书显示,该公司储能营收占比快速上升,从2022年的12.2%上升至2023年的35.6%,2024年进一步跃升至76.6%,今年上半年小幅回落至74.2%。相比之下,家庭储能系统的收入份额正在迅速下降,从2022年的72.1%下降到2024年的20.3%。图/贝壳财经记者 朱月怡 国夏科技解释称,收入结构的调整是对市场机会和政策发展的动态反应,而不是业务重心的根本转变。该公司表示,从2023年开始,国家将推出多项支持储能发展的利好政策,创造良好的监管环境,促进内需快速增长,因此公司计划通过增加产能和资源配置,在2023年和2024年扩大当地交付规模。产品结构的调整在一定程度上意味着毛利率的下降。目前,各上市储能企业的财务数据显示,大型储能的毛利率普遍低于户用储能和工商业储能。主要原因是大型存储项目招标规模规模越大,价格竞争就越激烈。其中,在国内大规模储蓄市场占据优势的海盒创去年毛利率约为18.50%,而在国外主要针对国内市场的艾罗能源(688717.SH)去年毛利率为38.12%。招股书数据显示,2022年至2024年,国下科技毛利润分别为25.1%、26.7%、15.1%,今年上半年进一步下滑至12.5%。在所有业务中,大存储业务的毛利率始终是最低的,几乎总是低于公司整体毛利率。这意味着,大存储业务的高增长虽然增加了国下科技的收入,但短期内也拖累了收入。公司的盈利能力。国下科技各项业务的毛利率均为近年水平。从公司招股说明书来看,公司NY在招股书中表示,将继续专注于中国与海外市场的并行发展,而海外市场主要是受贸易战关税和限制影响较小的欧洲和非洲。创始人出生于90年代,公司研发投入比例低于行业。国下科技成立于2019年,作为创始人之一,35岁的冯立正目前担任董事长,通过投资平台海南旭鼎控制公司29.23%的股份。冯立正2012年获得江南大学机械工程及其自动化专业学士学位后,先担任无锡特钢材料股份有限公司董事会秘书,2017年加入宝利新能源旗下深圳沃特玛电池有限公司,担任投资总监、融资总监。沃特玛曾经是一家明星电池公司,主要从事研究和开发,磷酸铁锂电池的生产和销售。但由于激进扩张导致资金紧张、三元电池路线崛起导致市场份额流失等因素,沃特玛在2018年爆发债务危机。今年年底,冯立正离开沃特玛,开始自己创业。 2019年11月,沃特玛进入破产程序,最终于2022年破产。财经记者注意到,国下科技的董事、监事和高管团队中包括多名冯立正的江南大学校友,如CEO兼总经理张曦、执行总裁刘子业、高级副总裁朱帅帅、监事会主席孙贝贝、海外事业部数字总监钱曾雷等。他们都是2011-2013年毕业于江南大学的。作为一家储能系统公司,国下科技也面临着电池片价格波动对市场的影响。OST。对此,公司在大型储能项目中实行“客户自产芯”模式,由项目业主直接采购和供应电池片,降低了价格波动的风险。此外,还与中国新航空达成战略合作,加强家用储能系统产品供应链稳定性。作为国下科技的主要供应商和客户,中国新航空并不直接向国下科技的股东露面。中国新航空持有约49.55%股权的投资平台凯博宏城(湖北)私募股权投资基金合伙企业(有限合伙)(以下简称“凯博宏城”)于2024年3月和2025年3月两次对国侠科技增资,总成本9000万元,收购国侠科技当前当量的6.22%股权。果侠科技很高兴地描述了该公司的人工其招股说明书中提到了智能能力,并将其吹捧为公司的优势之一,并声称“人工智能技术在推动我们的业务方面发挥着关键作用”。同时,该公司还将提升人工智能研发列为其融资目标之一。但财经记者注意到,从研发投入占比来看,国下科技并不领先。招股书显示,2022年至2024年,国乐士研发支出分别为380万元、1680万元、3160万元,占当年总营收的2.7%、5.3%、3.1%。今年上半年,公司研发支出1670万元,占同期总收入的2.4%。 ManaloD DATA显示,今年上半年,A股储能板块56家上市公司研发费用中位数占营业收入的5.23%。相比之下,去年的fi数字为5.32%,均高于国夏科技。同样从事储能系统业务且出货量领先的公司,研发成本占比高于国夏科技。其中,SunGrow今年上半年的数字为4.68%,比亚迪为7.97%,海博思创为3.04%。新京报贝壳财经记者 朱月怡 编辑 王金宇 校对 穆祥彤

重新提交招股书一个月后,国下科技终于在12月3日通过港交所听证会。国下科技成立仅六年时间。其创始人冯立正曾就职于前星电池公司沃特玛。公司董事、监事和高级管理团队多名为冯立正等江南大学校友。国夏科技的核心业务是储能系统。这家年轻的公司近年来经历了业务结构的重大调整。国内大型存储业务已迅速取代海外家庭存储业务成为主要收入来源。但毛利率较低的大存储业务也拉低了国下科技的盈利能力。招股书数据显示,2022年至2024年,国下科技毛利润分别从25.1%下降至15.1%,今年上半年进一步下降至12.5%。收入重心调整,毛利较低的大规模存储业务成为阻碍。国下科技唯一基地位于江苏无锡。截至今年上半年末,公司储能系统年产能为907.8兆瓦时。上半年产能利用率为116.7%。公司90%以上的收入来自储能系统。近年来,国下科技的营收结构发生了重大变化。主要收入来源已从欧洲家用储能市场转向中国庞大的储能市场。招股书显示,该公司储能营收占比快速上升,从2022年的12.2%上升至2023年的35.6%,2024年进一步跃升至76.6%,今年上半年小幅回落至74.2%。相比之下,家庭储能系统的收入份额正在迅速下降,从2022年的72.1%下降到2024年的20.3%。图/贝壳财经记者 朱月怡 国夏科技解释称,收入结构的调整是对市场机会和政策发展的动态反应,而不是业务重心的根本转变。该公司表示,从2023年开始,国家将推出多项支持储能发展的利好政策,创造良好的监管环境,促进内需快速增长,因此公司计划通过增加产能和资源配置,在2023年和2024年扩大当地交付规模。产品结构的调整在一定程度上意味着毛利率的下降。目前,各上市储能企业的财务数据显示,大型储能的毛利率普遍低于户用储能和工商业储能。主要原因是大型存储项目招标规模规模越大,价格竞争就越激烈。其中,在国内大规模储蓄市场占据优势的海盒创去年毛利率约为18.50%,而在国外主要针对国内市场的艾罗能源(688717.SH)去年毛利率为38.12%。招股书数据显示,2022年至2024年,国下科技毛利润分别为25.1%、26.7%、15.1%,今年上半年进一步下滑至12.5%。在所有业务中,大存储业务的毛利率始终是最低的,几乎总是低于公司整体毛利率。这意味着,大存储业务的高增长虽然增加了国下科技的收入,但短期内也拖累了收入。公司的盈利能力。国下科技各项业务的毛利率均为近年水平。从公司招股说明书来看,公司NY在招股书中表示,将继续专注于中国与海外市场的并行发展,而海外市场主要是受贸易战关税和限制影响较小的欧洲和非洲。创始人出生于90年代,公司研发投入比例低于行业。国下科技成立于2019年,作为创始人之一,35岁的冯立正目前担任董事长,通过投资平台海南旭鼎控制公司29.23%的股份。冯立正2012年获得江南大学机械工程及其自动化专业学士学位后,先担任无锡特钢材料股份有限公司董事会秘书,2017年加入宝利新能源旗下深圳沃特玛电池有限公司,担任投资总监、融资总监。沃特玛曾经是一家明星电池公司,主要从事研究和开发,磷酸铁锂电池的生产和销售。但由于激进扩张导致资金紧张、三元电池路线崛起导致市场份额流失等因素,沃特玛在2018年爆发债务危机。今年年底,冯立正离开沃特玛,开始自己创业。 2019年11月,沃特玛进入破产程序,最终于2022年破产。财经记者注意到,国下科技的董事、监事和高管团队中包括多名冯立正的江南大学校友,如CEO兼总经理张曦、执行总裁刘子业、高级副总裁朱帅帅、监事会主席孙贝贝、海外事业部数字总监钱曾雷等。他们都是2011-2013年毕业于江南大学的。作为一家储能系统公司,国下科技也面临着电池片价格波动对市场的影响。OST。对此,公司在大型储能项目中实行“客户自产芯”模式,由项目业主直接采购和供应电池片,降低了价格波动的风险。此外,还与中国新航空达成战略合作,加强家用储能系统产品供应链稳定性。作为国下科技的主要供应商和客户,中国新航空并不直接向国下科技的股东露面。中国新航空持有约49.55%股权的投资平台凯博宏城(湖北)私募股权投资基金合伙企业(有限合伙)(以下简称“凯博宏城”)于2024年3月和2025年3月两次对国侠科技增资,总成本9000万元,收购国侠科技当前当量的6.22%股权。果侠科技很高兴地描述了该公司的人工其招股说明书中提到了智能能力,并将其吹捧为公司的优势之一,并声称“人工智能技术在推动我们的业务方面发挥着关键作用”。同时,该公司还将提升人工智能研发列为其融资目标之一。但财经记者注意到,从研发投入占比来看,国下科技并不领先。招股书显示,2022年至2024年,国乐士研发支出分别为380万元、1680万元、3160万元,占当年总营收的2.7%、5.3%、3.1%。今年上半年,公司研发支出1670万元,占同期总收入的2.4%。 ManaloD DATA显示,今年上半年,A股储能板块56家上市公司研发费用中位数占营业收入的5.23%。相比之下,去年的fi数字为5.32%,均高于国夏科技。同样从事储能系统业务且出货量领先的公司,研发成本占比高于国夏科技。其中,SunGrow今年上半年的数字为4.68%,比亚迪为7.97%,海博思创为3.04%。新京报贝壳财经记者 朱月怡 编辑 王金宇 校对 穆祥彤